株式投資メモ

保有3ファンドの実質コスト・約定日数・過去リターン/日経平均・NASDAQ100/J-REIT・金・国債/両学長流高配当投資の検証/清原達郎の投資法

自分用の株のメモを整理したもの(第3版)。保有中の投資信託3本(オルカン・eMAXIS Slim S&P500・eMAXIS Slim TOPIX)の費用を隠れコスト(実質コスト)まで確認し、気になっている日経平均・NASDAQ100、さらにJ-REIT・金・個人向け国債・既発国債も調査。2000年からの26年長期チャートや、9資産の年別リターン順位表(資産のパッチワーク)を含む過去リターンの詳細と、リベ大・両学長流の高配当株投資の検証、清原達郎『わが投資術』のメモをまとめた。数字は2026年7月時点で確認したもの。

個人的な学習メモであり、投資勧誘・助言ではない。信託報酬・実質コスト・リターンは変わるので、売買の前に目論見書・運用報告書・公式サイトで最新値を確認すること。

信託報酬=運用会社が事前に決めている年率の手数料(販売ページに書いてある数字)。実質コスト(総経費率)=信託報酬に加えて、運用の中で実際に発生した売買委託手数料・有価証券取引税・保管費用・監査費用など(=隠れコスト)を合計した、投資家が本当に負担しているコスト。決算後の運用報告書を見て初めて分かる。

1 保有中の3ファンド詳細 ― 実質コストまで

■ ① eMAXIS Slim 全世界株式(オール・カントリー)=オルカン

| 項目 | 内容 |

|---|---|

| 連動する指数 | MSCI オール・カントリー・ワールド・インデックス(ACWI、配当込み・円換算)。日本を含む先進国23カ国+新興国24カ国の大型・中型株 約2,700銘柄。約6割は米国株 |

| 設定日 | 2018年10月31日(三菱UFJアセットマネジメント) |

| 信託報酬 | 年0.05775%(税込)。購入時手数料・信託財産留保額なし |

| 実質コスト | 年0.1%前後。直近確認できた運用報告書(2024年4月期)では0.131%だが、この期は信託報酬引き下げ(0.1133%→0.05775%、2023年9月)をまたいでいるため高めに出ている。内訳の隠れコストは売買委託手数料0.006%+有価証券取引税0.019%+保管・監査など0.030% |

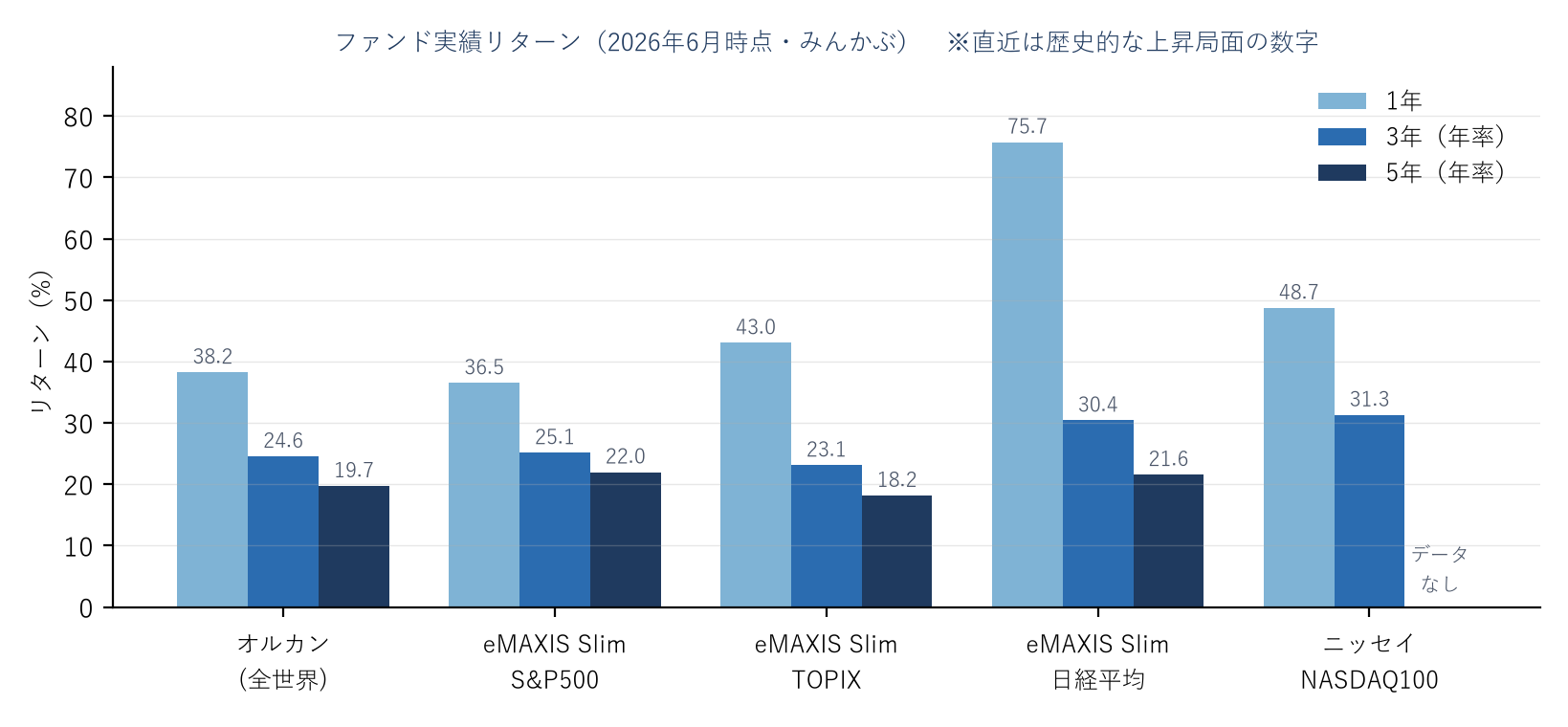

| リターン実績 | 1年 +38.2%/3年 +24.6%(年率)/5年 +19.7%(年率) ※2026年6月時点・みんかぶ |

| メモ | 純資産数兆円規模で国内トップクラス。これ1本で全世界に時価総額比の分散。新興国や日本の比率も指数に応じて自動調整される |

■ ② eMAXIS Slim 米国株式(S&P500)

| 項目 | 内容 |

|---|---|

| 連動する指数 | S&P500(配当込み・円換算)。米国の主要500社。時価総額上位はアップル・マイクロソフト・エヌビディアなどの巨大ハイテク |

| 設定日 | 2018年7月3日(三菱UFJアセットマネジメント) |

| 信託報酬 | 年0.08140%(税込)。2025年1月25日に0.09372%から引き下げ。購入時手数料・信託財産留保額なし |

| 実質コスト | 年約0.089%(2025年4月期の運用報告書ベース)。隠れコストは約0.008%と極小。米国大型株は売買コスト・保管コストが安いため、隠れコストが出にくい |

| リターン実績 | 1年 +36.5%/3年 +25.1%(年率)/5年 +22.0%(年率) ※2026年6月時点・みんかぶ |

| メモ | 純資産6兆円超で国内公募投信の最大規模。オルカンとの中身の重複は大きい(オルカンの約6割が米国株で、その中心がS&P500銘柄) |

■ ③ eMAXIS Slim 国内株式(TOPIX)

| 項目 | 内容 |

|---|---|

| 連動する指数 | TOPIX=東証株価指数(配当込み)。東証の幅広い銘柄(約1,700)を時価総額比で組み入れる日本株の代表指数。※2025年から構成銘柄の絞り込みが段階的に進行中 |

| 設定日 | 2017年2月27日(三菱UFJアセットマネジメント) |

| 信託報酬 | 年0.143%(税込)。購入時手数料・信託財産留保額なし |

| 実質コスト | 年約0.147%。国内株は為替も海外保管も不要なため隠れコストは約0.004%とほぼゼロ |

| リターン実績 | 1年 +43.0%/3年 +23.1%(年率)/5年 +18.2%(年率) ※2026年6月時点・みんかぶ |

| メモ | 日経平均と違い時価総額加重なので、特定の値がさ株の影響を受けにくく、日本市場全体を素直に映す。為替リスクがない(円建て資産)のが海外株ファンドとの大きな違い |

オルカン6割=米国株なので、「オルカン+S&P500」は米国への上乗せ、「+TOPIX」は日本への上乗せという構図。3本持つこと自体は問題ないが、自分の合計で「米国何%・日本何%」になっているかを把握しておくと配分の意図がはっきりする。

2 気になっている2本の調査(日経平均・NASDAQ100)

■ ④ 日経平均(例:eMAXIS Slim 国内株式(日経平均))

| 項目 | 内容 |

|---|---|

| 指数の中身 | 日経平均株価(日経225、配当込み指数に連動)。日本の代表的な225銘柄を株価平均型で算出。株価の高い銘柄(ファーストリテイリング、東京エレクトロン、ソフトバンクGなど)の影響が非常に大きい |

| 信託報酬 | 年0.143%(税込)。実質コストは約0.15%(隠れコストほぼなし) |

| リターン実績 | 1年 +75.7%/3年 +30.4%(年率)/5年 +21.6%(年率) ※2026年6月時点・みんかぶ |

| いまの状況 | 日経平均は2026年6月に72,831円の史上最高値を記録。1989年のバブル高値38,915円を回復(2024年2月、34年ぶり)した後、約2年で7万円台まで急伸した |

- TOPIXとの違い:日経平均は225銘柄・株価平均型でハイテク・値がさ株に偏る。TOPIXは全体を時価総額比で持つ。日本株の「市場平均」が欲しいならTOPIX、指数の勢い(値がさハイテク)に乗りたいなら日経平均、という整理。

- すでにTOPIXを保有しているので、日経平均を足しても分散効果はほぼない(中身が大きく重複)。追加するなら「日本株の比率を上げる」という判断とセットで。

- 直近1年+75%は歴史的な急騰の数字。この勢いを前提に買うのは高値掴みのリスクを取ること、と自覚しておく。

■ ⑤ NASDAQ100(例:ニッセイNASDAQ100インデックスファンド)

| 項目 | 内容 |

|---|---|

| 指数の中身 | NASDAQ100(配当込み・円換算)。米ナスダック市場の時価総額上位100社(金融除く)。アップル・マイクロソフト・エヌビディア・アマゾン・メタなど米国ハイテクに集中投資する指数 |

| 信託報酬 | ニッセイ:年0.2035%(実質コスト約0.218%、2024年9月期)。eMAXIS NASDAQ100も同率0.2035%(2024年6月に引き下げ)、楽天・NASDAQ-100は0.198%。S&P500系(0.08%台)と比べると3倍近いコスト |

| リターン実績 | 1年 +48.7%/3年 +31.3%(年率) ※設定から日が浅く5年データなし。2026年6月時点・みんかぶ |

| 長期の指数実績 | ドルベースの年率平均:10年 約18%/20年 約14%/30年 約13%。S&P500を長期で上回ってきた実績がある |

- リターンの裏に激しい値動き:ITバブル崩壊(2000〜2002年)でNASDAQ100は約8割下落し、高値回復まで約15年かかった。2022年も1年で約3割下落。S&P500より一段深く沈む前提で持つ指数。

- 保有中のオルカン・S&P500との重複が大きい:NASDAQ100の主力銘柄はS&P500の上位銘柄と同じ。追加すると「米国巨大ハイテクへの集中度を上げる」ことになる。分散ではなく攻めの上乗せ。

- 買うなら比率を決めて(例:資産の1〜2割まで)、暴落時に狼狽売りしない金額に抑える。

- NISAとの相性:つみたて投資枠の対象は商品により異なるので、購入前に枠(つみたて/成長投資)を確認。

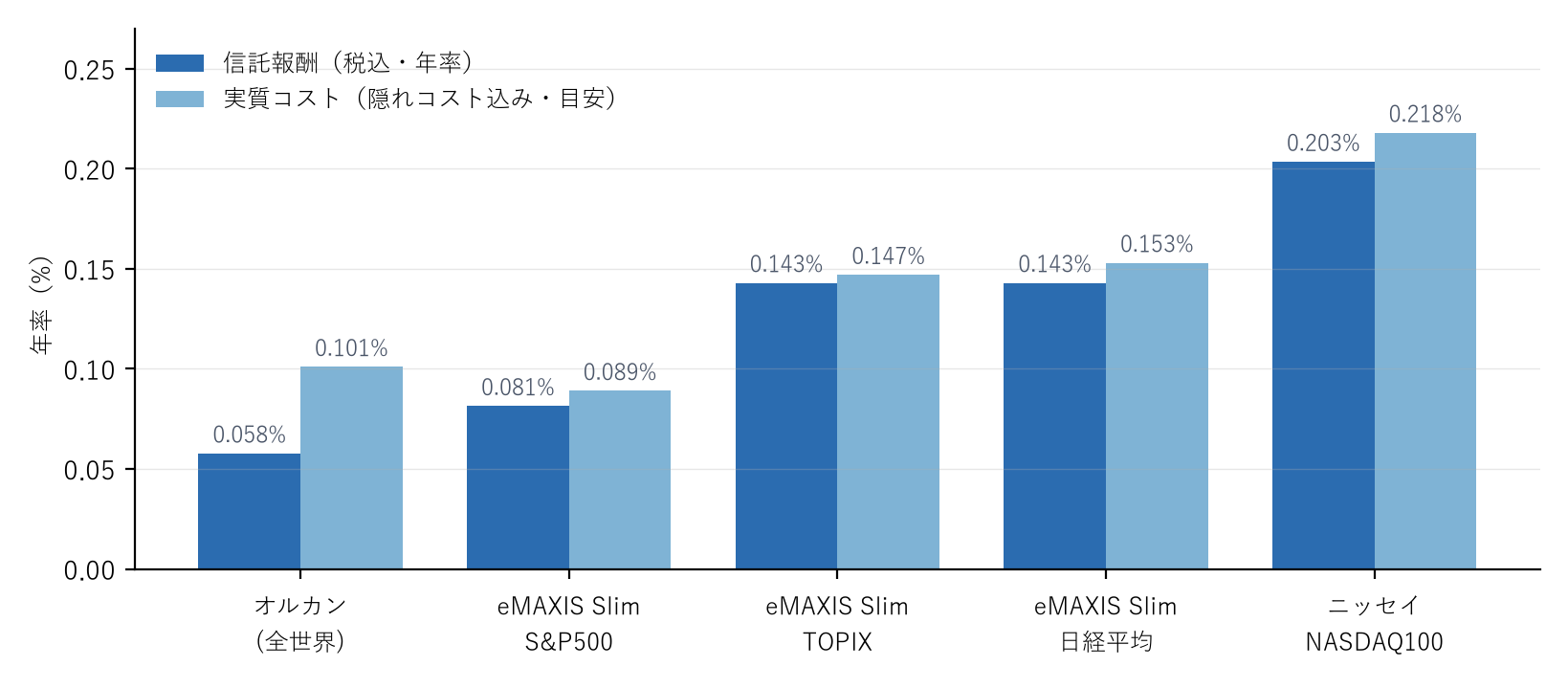

3 5本のコスト比較まとめ

信託報酬(事前に決まっている率)と実質コスト(隠れコスト込みの実際の負担)の比較。

| ファンド | 信託報酬 | 実質コスト(目安) | 100万円あたり実質年コスト |

|---|---|---|---|

| オルカン(全世界) | 0.05775% | 約0.10% | 約1,000円 |

| eMAXIS Slim S&P500 | 0.08140% | 約0.089% | 約890円 |

| eMAXIS Slim TOPIX | 0.143% | 約0.147% | 約1,470円 |

| eMAXIS Slim 日経平均 | 0.143% | 約0.15% | 約1,500円 |

| ニッセイNASDAQ100 | 0.2035% | 約0.218% | 約2,180円 |

- 実質コストは決算期ごとに変わる(純資産が増えるほど下がりやすい)。数字は直近の運用報告書ベースの目安。

- 興味深い逆転:オルカンは信託報酬こそ最安だが、新興国株の取引税・保管費用がかかるため、実質コストではS&P500に僅差で負ける。それでもどちらも年0.1%前後で、優劣を気にするレベルの差ではない。

- 国内株(TOPIX・日経平均)は隠れコストがほぼゼロ。表示の信託報酬=ほぼ実質コスト。

- NASDAQ100系はやや高いが、それでもアクティブファンド(1〜2%)に比べれば1桁安い。

4 株以外の投資先 ― J-REIT・金・個人向け国債・既発国債

株式以外の主要な投資先について、仕組み・手数料・過去リターンを調べた。結論から言うと、それぞれ役割が違う:J-REIT=分配金(インカム)、金=守り・保険、国債=元本の安全な置き場。株の代わりではなく、株に足すものとして考える。

■ J-REIT(上場不動産投資信託)のETF

| 項目 | 内容 |

|---|---|

| 仕組み | 投資家から集めた資金でオフィスビル・商業施設・物流倉庫・住宅などを保有し、賃料収入をほぼそのまま分配金として出す商品。利益の90%超を分配すれば実質的に法人税がかからない制度のため、分配率が高い |

| 代表的なETF | NEXT FUNDS 東証REIT指数連動型上場投信(1343):信託報酬 年0.1705%、純資産は同種ETFで国内最大。分配金は年4回(2・5・8・11月)。ほかに iFreeETF 東証REIT指数など、どれも信託報酬0.17%前後 |

| 分配金利回り | 年4%前後(1343の直近実績:株価約2,000〜2,200円に対し年91.8円)。投資信託(eMAXIS Slim 国内リート 約0.19%)で持つ手もあるが、分配金を受け取りたいならETFが素直 |

| 過去リターン | 価格は2008年9月→2026年で約2.3倍(年率約4.7%)。ただし直近10年の価格はほぼ横ばいで、リターンの中心は分配金。分配込みのトータルでは長期で年5〜8%程度のイメージ |

| リスク | リーマンショックで東証REIT指数は約7割下落、コロナショックでも約5割下落と、暴落時は株と同じかそれ以上に下がる。金利上昇(借入コスト増・利回り商品としての魅力低下)にも弱い。「不動産だから安定」ではない |

■ 金(ゴールド)投資

| 買い方 | 代表例 | コスト | メモ |

|---|---|---|---|

| 国内ETF | 1540 純金上場信託/447A(2025年上場) | 1540:年0.44%/447A:年0.077%(国内最安) | 1540は一定口数で金現物と交換可。売買は株と同じ。NISA成長投資枠OK |

| 投資信託 | SBI・iシェアーズ・ゴールド(サクっと純金) | 年0.1838%(投信最安級) | 100円から積立可。つみたて感覚ならこれが手軽 |

| 米国ETF | GLDM(SPDRゴールド・ミニ) | 年0.10% | 為替手数料と売買の手間が別途 |

| 現物・純金積立 | 田中貴金属・三菱マテリアル等 | 購入時1.5〜2.5%+年会費+保管の手間 | 税金が譲渡所得扱い(年50万円控除、5年超保有で課税半分)という利点あり |

- 過去リターンは意外に強い:円建ての金は2000年9月からの約26年で約23倍(年率約12.8%)、過去10年でも年率約17%。ドル金価格の上昇と円安の両方が効いた。

- ただし今は乱高下の真っ最中:2026年1月29日にドル建て史上最高値5,627ドル(国内小売3万円/g超)をつけた後、7月時点で約4,200ドルまで半年で約25%下落している。高値圏で一括買いしない。

- 金の性質:利息も配当も生まない。インフレ・通貨不安・有事に強く、株と逆に動きやすいので「保険」の位置づけ。1980年→2000年のように20年間下がり続けた時代もある。持つなら資産の5〜10%程度が定番。

■ 個人向け国債(新規発行を買う)

| 項目 | 内容 |

|---|---|

| 種類と利率 | 変動10年:年1.80%/固定5年:年1.95%/固定3年:年1.56%(2026年7月募集分・税引前)。利子は年2回、受取時に20.315%源泉徴収 |

| 変動10年の仕組み | 半年ごとに利率が見直される。適用利率=基準金利(10年国債利回り)× 0.66。金利が上がれば利子も増えるので、金利上昇局面に強い。最低0.05%保証 |

| コスト | 購入手数料・保有コストともゼロ。1万円から1万円単位。銀行・証券会社どこで買っても同じ(証券会社の現金プレゼントキャンペーンがある分だけ得なことも) |

| 換金 | 発行から1年間は原則換金不可。1年経過後は額面で中途換金できるが、直前2回分の利子(税引後相当)が差し引かれる。それでも元本割れはしない |

| 位置づけ | 元本保証で金利がつく「現金の置き場」。銀行の普通預金・定期預金より利率が高く、国の信用。生活防衛資金や数年内に使う予定のお金の保管先として優秀 |

■ 既発国債(市場で流通している国債を買う)

| 項目 | 内容 |

|---|---|

| 仕組み | すでに発行されて市場で流通している利付国債を、証券会社の店頭取引で買う。価格は日々変動しており、買った時点の「最終利回り」が満期まで保有すれば確定する。10年国債の利回りは現在年2.7%前後(2026年6月の基準金利2.73%) |

| 手数料 | 「手数料無料」と表示されるが、実際は売値と買値の差(スプレッド)に含まれている。見えないだけでゼロではない、と理解しておく |

| 経過利子 | 購入時に、前回利払日から受渡日までの利子相当額(経過利子)を売り手に支払う。その分は次の利払いで戻ってくるので損ではないが、購入代金が額面より多くなる |

| 価格変動 | 金利が上がると債券価格は下がる(逆も同じ)。残存期間が長いほど変動が大きい。満期まで持てば額面で償還されるが、途中売却は市場価格なので元本割れがありうる |

| 個人向け国債との違い | 個人向け=いつでも額面で換金できて元本割れなし・利率は低め。既発債=利回りは市場並み(現在2%台後半)で高めだが、途中売却の価格リスクを負う。満期まで使わない資金で、今の利回りを固定したいなら既発債(または新窓販国債)、流動性と安全を最優先なら個人向け国債 |

10年国債利回りが2.7%前後まで上昇したため、「リスクを取らないお金にも年2%近く付く」状況になっている。株が史上最高値圏にある今、生活防衛資金や待機資金を個人向け国債(変動10年)に置いておくのは合理的な選択肢。ただしインフレが利回りを上回れば実質では目減りする点は忘れない。

5 約定と受渡 ― 注文からお金が動くまでの日数

投資信託は株と違ってリアルタイムでは売買できない。「申込 → 約定(値段が決まる)→ 受渡(お金・持ち分が動く)」の3段階があり、それぞれ日付がずれる。特に海外株に投資するファンドは時差の関係で1日遅れる。

■ 商品別のスケジュール

| 商品 | 注文の締切 | 約定(値段の決定) | 受渡(現金化・残高反映) |

|---|---|---|---|

| 投資信託(国内資産型)TOPIX・日経平均 | 当日15時ごろ(証券会社により異なる) | 当日 | 約定から2〜4営業日後 |

| 投資信託(海外資産型)オルカン・S&P500・NASDAQ100 | 当日15時ごろ | 翌営業日 | 約定から2〜5営業日後(売却の現金化は合計で1週間前後みておく) |

| 国内株・国内ETF(REIT ETF・金ETF含む) | 取引時間中いつでも | リアルタイム | 約定日から2営業日後(T+2) |

| 米国株・米国ETF | 現地の取引時間(日本の夜間) | リアルタイム | 約定日から1営業日後(T+1、2024年5月から短縮) |

| 個人向け国債 | 毎月の募集期間中 | (発行日に開始) | 中途換金は発行1年後から。申込から入金まで数営業日 |

| 既発国債 | 証券会社の店頭取引(営業時間内) | 取引成立時 | 受渡日は取引ごとに提示される(経過利子の支払いあり) |

■ おさえておくポイント

- 保有3本のうちTOPIXだけ当日約定、オルカンとS&P500は翌営業日約定。同じ日に注文しても値段の決まる日が違う。

- ブラインド方式:投資信託は注文の時点では買値(基準価額)が分からない。値段が決まるのは約定日。全員が同じ条件であり、公平性のための仕組み。

- 15時を過ぎた注文は翌営業日扱いになり、約定がさらに1日後ろにずれる。

- 海外資産型の売却は日数がかかる:「15時までに売り注文 → 翌営業日に約定 → その2〜5営業日後に入金」。土日祝や海外市場の休場をはさむと、注文から現金化まで8日程度かかるケースもある。急に使うお金を投信に置かないのはこのため。

- 受渡日数はファンドごとに違うので、正確には交付目論見書の「お申込みメモ」で確認する。

毎月自動で買う長期積立では、約定が当日か翌日かの差はリターンにほぼ影響しない。日数の知識が効いてくるのは「売って現金にするとき」。

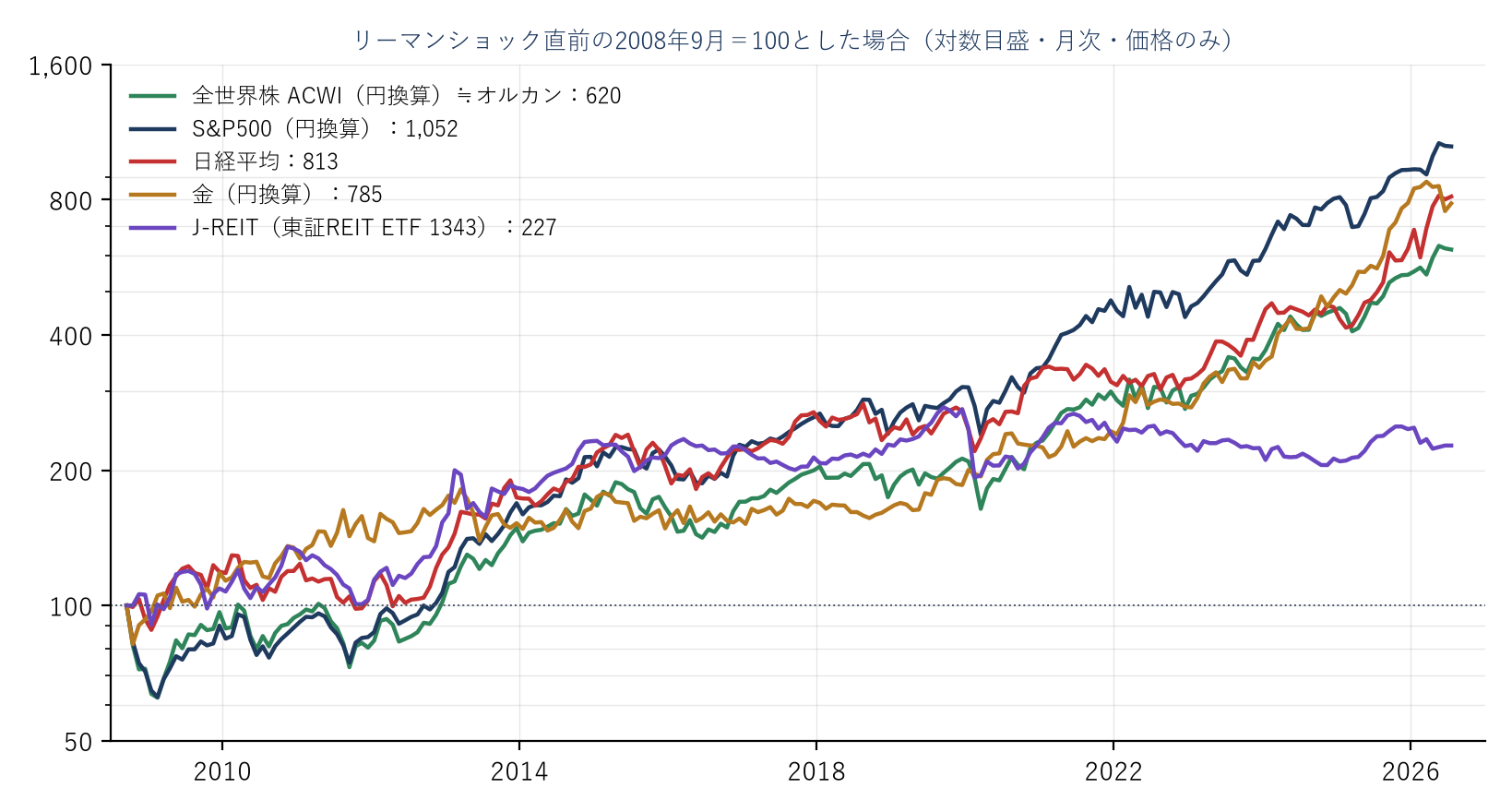

6 過去リターン詳細 ― 26年の長期チャート・実績・暴落の歴史

■ 26年の長期チャート(2000年〜、円ベース)

■ リーマンショック以降の資産クラス比較(全世界株≒オルカン・米国株・日本株・金・J-REIT)

いずれも価格のみ(配当・分配金を含まない)月次データ(Yahoo Finance、2026年7月まで)。配当込みにすると株は年1.5〜2%、J-REITは年4%前後が上乗せされる。全世界株はオルカンと同じ指数に連動する米国ETF(ACWI)を円換算したもの。対数目盛なので、同じ傾き=同じ上昇率。

■ 長期チャートから計算した年率リターン(価格のみ・円ベース)

| 資産 | 過去約26年(2000/9〜) | 過去10年(2016/7〜) |

|---|---|---|

| S&P500(円換算) | 年率 8.2% | 年率 18.2% |

| NASDAQ100(円換算) | 年率 10.1% | 年率 25.3% |

| 日経平均 | 年率 6.2% | 年率 15.1% |

| 金(円換算) | 年率 12.8% | 年率 17.0% |

| 全世界株 ACWI(円換算) | 年率 10.7%(2008/9〜) | 年率 15.3% |

| J-REIT(1343・価格のみ) | 年率 4.7%(2008/9〜)+分配金 | ほぼ横ばい+分配金 年4%前後 |

- チャートを見ると分かる通り、S&P500もNASDAQ100も「元の値段に戻るまで十数年」の期間があった(2000年に買った場合、円ベースで2013〜2014年ごろまで含み損)。長期チャートの右端だけ見て判断しない。

- 過去26年では金が株を上回っているのは意外な事実。ただしこれは2000年(金の安値圏)起点の数字で、起点を1980年にすると金は20年間マイナスだった。どの資産も「いつから測るか」で景色が変わる。

- 直近10年の年率15〜25%は、円安+世界的株高+AIブームが重なった歴史的に見て出来すぎの数字。

■ 保有・検討中5本の実績リターン

2026年6月時点は、日経平均が史上最高値(7.2万円台)を更新し続ける歴史的な株高局面。「1年+38〜76%」「5年年率+18〜22%」は長期平均から大きく上振れした数字で、この水準が今後も続く前提で計画を立ててはいけない。

■ 指数の長期平均(おおよその目安)

| 指数 | 長期の年率平均 | 備考 |

|---|---|---|

| S&P500(ドル・配当込み) | 超長期(1957年〜)約10%/過去10年 約10〜13% | インフレ調整後の実質では6.5〜7%程度。円ベースは近年の円安分だけ上振れ |

| 全世界株式(MSCI ACWI) | 長期 約7〜9% | 中身の6割が米国なので、S&P500よりやや低い水準で連動 |

| NASDAQ100(ドル) | 10年 約18%/20年 約14%/30年 約13% | 長期でS&P500を上回ってきたが、下落も一段深い(後述) |

| 日経平均 | 過去30年あまりは低成長→直近3年で急騰 | 1989年高値38,915円の回復に34年(2024年2月)。その後2年で7万円台へ。長期平均を語りにくい特殊な形状 |

■ 暴落の歴史 ― 下がるときはこれくらい下がる

| 出来事 | 時期 | 主な下落幅(高値→安値) | 回復までの期間 |

|---|---|---|---|

| 日本バブル崩壊 | 1990年〜 | 日経平均 -82%(38,915→7,054円) | 高値回復に34年 |

| ITバブル崩壊 | 2000〜02年 | S&P500 -49%/NASDAQ100 -80%超 | S&P500 約7年/NASDAQ100 約15年 |

| リーマンショック | 2007〜09年 | S&P500 -56%/日経平均 -61% | S&P500 約5年半 |

| コロナショック | 2020年2〜3月 | S&P500 -34%(約1ヶ月) | 約半年 |

| 金利上昇局面 | 2022年 | S&P500 -25%/NASDAQ100 -33% | 1〜2年 |

- 将来の計画に使う数字:長期平均をもとに名目5〜7%/年程度が現実的。直近5年の年率20%前後は「円安+世界的株高」が重なった例外値。

- 為替の影響:円ベースのリターン=現地通貨リターン+為替変動。円安が進めば上乗せ、円高に振れれば同じだけ削られる。オルカン・S&P500・NASDAQ100はいずれも為替リスクを含む。

- 下落は正常な出来事:過去実績では「高値から3〜5割の下落」が10〜20年に一度は起きる。起きたときに売らずに積立を続けられた人が長期平均のリターンを取れた、というのが歴史の教訓。

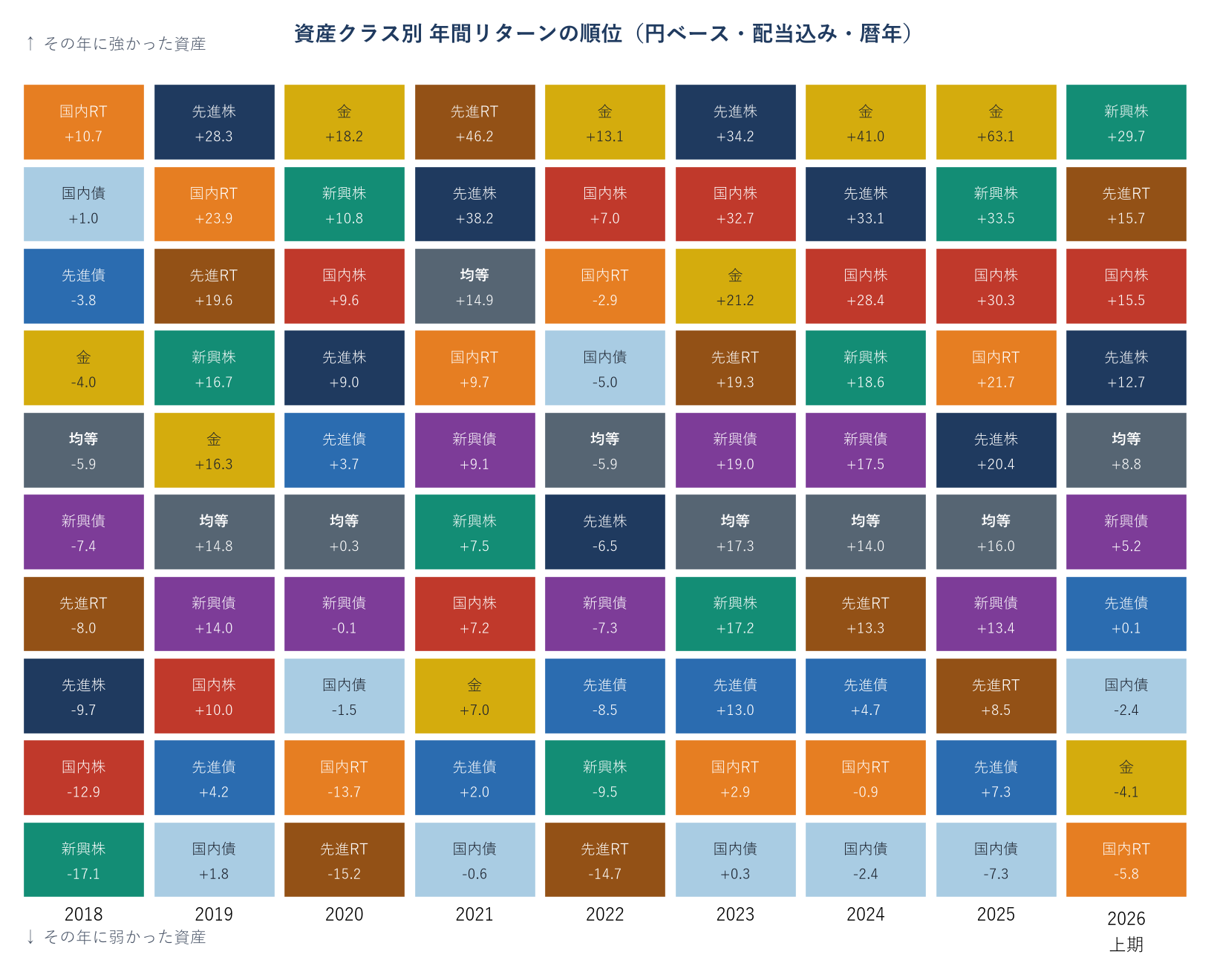

7 資産のパッチワーク ― どの資産がその年に勝つかは予測できない

毎年、9つの資産クラスを「その年のリターンが高かった順」に並べ替えた表。色は資産ごとに固定してあるので、同じ色(=同じ資産)が年ごとに上下に飛び回るのが分かる。「来年どれが一番になるか」は誰にも当てられない、というのを一枚で示すのが狙い。

■ この表からわかること

- 金(黄色)の極端さ:2020・2022・2024・2025年は9資産中トップなのに、2018年は最下位。「有事の金」は当たる年は大きいが、外すと最下位という、順位の振れが最も激しい資産。

- 灰色の「均等」(8資産を等分した合成)は毎年ほぼ真ん中:トップは取れないが最下位にもならない。これが分散の効果。値動きがならされ、心理的に持ち続けやすくなる。

- リート・新興国は年で激変:先進国リートは2021年トップ(+46%)→2022年ほぼ最下位(-15%)。一本足で持つと当たり外れが大きい。

- 国内債券(水色)は毎年ほぼ真ん中〜下で地味:ただし株が総崩れした2018年はプラスを維持。「増やす」より「暴落時のクッション」としての役割。

- 直近(2023〜2025年)は円安もあって株・金がそろって大きくプラス。この並びが毎年続くわけではないことは、2018・2022年の赤(マイナス)だらけの列を見れば分かる。

各資産クラスを代表するインデックス連動ETFの月次・配当込み(分配金再投資)データ(Yahoo Finance)を円換算し、暦年(1〜12月)のリターンを自分で計算したもの。使用した代表指数/ETFは、国内株式=TOPIX、先進国株式=MSCIコクサイ(TOK)、新興国株式=MSCIエマージング(EEM)、国内債券=NOMURA-BPI連動(2510)、先進国債券=海外国債(BWX)、新興国債券=EMB、国内リート=東証REIT(1343)、先進国リート=グローバルREIT(RWO)、金=金ETF(GLD)。「均等」は金を除く8資産を等分した合成。証券会社や運用会社が出す公式版とは指数・計算方法が少し異なるため、数値は概算として見ること。

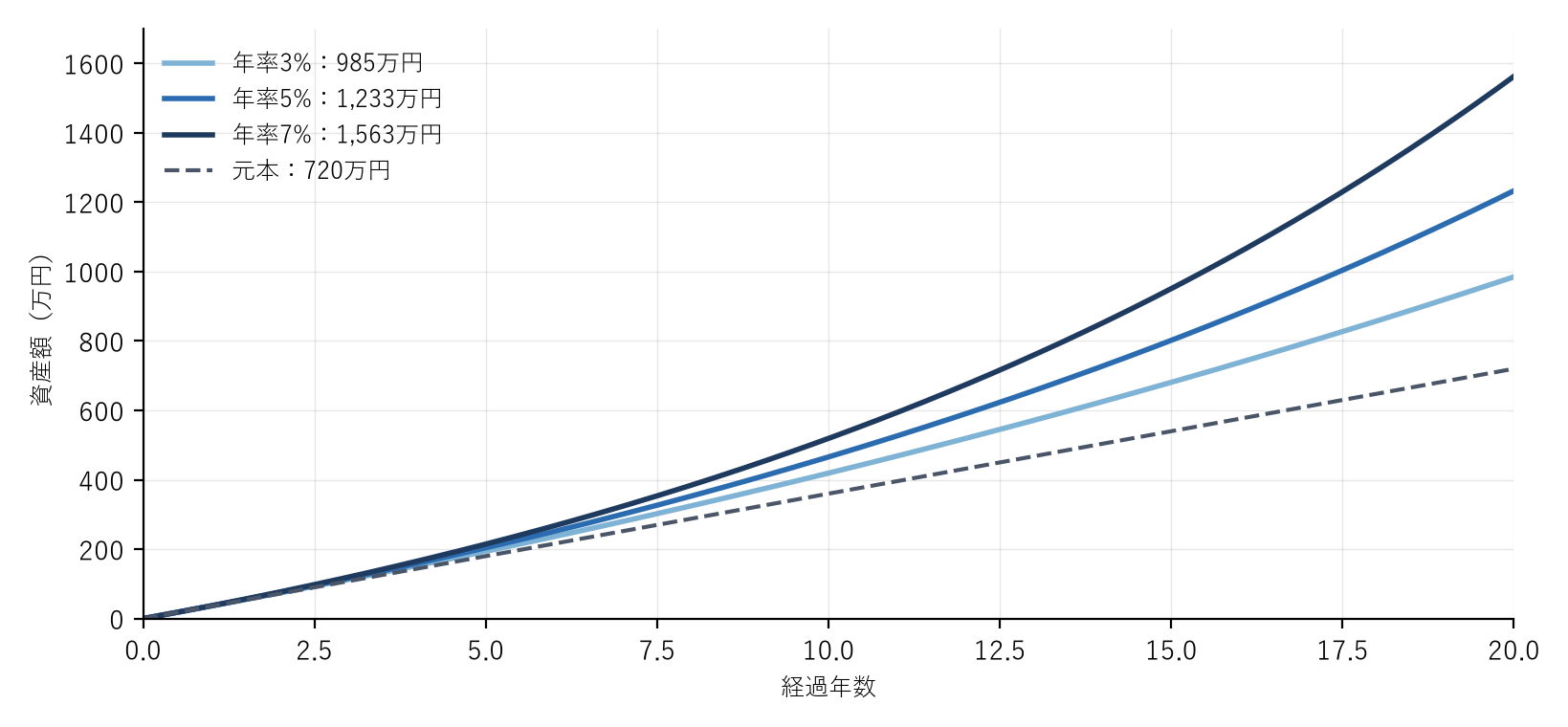

8 積立シミュレーション(月3万円を20年)

月3万円(元本合計720万円)を20年間積み立てた場合の資産推移。年率別・複利での計算値。

| 想定年率 | 20年後の資産額 | うち運用益 |

|---|---|---|

| 3% | 約985万円 | 約265万円 |

| 5% | 約1,233万円 | 約513万円 |

| 7% | 約1,563万円 | 約843万円 |

- 新NISA口座内なら運用益は非課税。課税口座なら利益に20.315%の税金がかかる。

- 実際は毎年一定ではなく大きく上下しながらの平均。途中に含み損の期間が数年続くこともある前提で、耐えられる金額で積み立てる。

- コスト差の複利効果:信託報酬0.1%と1.0%では、この条件(年5%・20年)で最終資産に約130万円の差がつく。

9 高配当株投資 ― 両学長(リベ大)流の整理と検証

参考にしているリベ大・両学長の高配当株投資のやり方を公式ブログ・関連サイトで確認し、一般的な投資理論と照らして「間違いがないか」を検証した。結論:考え方は王道で、明確な間違いは見当たらない。ただし注意点・古くなった情報がいくつかある(後述)。

■ リベ大流の大前提5つ(公式ブログで確認)

- ① 高クオリティのものを選ぶ ― 配当利回りの高さだけで選んだら絶対ダメ。収益性・安定性・安全性・成長性で総合評価。

- ② 分散・分散・とにかく分散 ― 最低30〜50銘柄、理想は70〜80銘柄。学長自身は100銘柄近く。1銘柄は全体の2%程度、1セクターは配当全体の10%程度まで。

- ③ 評価は「ポートフォリオ全体」で考える ― 個別の含み損に一喜一憂せず、全体の配当と利回りで見る。

- ④ 長期で考える ― 売却益ではなく、配当というキャッシュフローを育てる投資。

- ⑤ 配当金は使う ― 再投資して増やすより、生活を豊かにするために使うのがリベ大流の目的設定。

■ 銘柄選定の数値基準(両学長が参考として紹介する「こびと株.com」の10条件)

| 条件 | 基準 | 前回まとめた一般基準との照合 |

|---|---|---|

| 配当利回り | 3.75%以上(税引後で約3%) | 一般基準「3〜5%」の範囲内 ○ |

| 配当性向 | 30〜50%が健全 | 一般基準と一致 ○ |

| PBR | 0.5〜1.5倍 | 割安確認の補助として妥当 ○ |

| 売上高営業利益率 | 10%以上 | 「稼ぐ力」の確認。妥当 ○ |

| 自己資本比率 | 50%以上 | 一般基準(40%以上)よりやや厳しめ ○ |

| 流動比率 | 200%以上 | 短期の資金繰り確認。妥当 ○ |

| 売上高・EPS・BPS | 長期で上昇トレンド | 配当の原資の確認。一致 ○ |

| 配当政策・継続力 | 方針が明確で実績と矛盾なし、非減配 | 「増配・非減配実績」と一致 ○ |

| 現金等 | 総資産に占める割合が高く増加傾向 | 配当の持続力。妥当 ○ |

この基準は、証券会社・運用会社が示す一般的な高配当株の選定基準(利回り3〜5%、配当性向30〜50%、非減配実績、財務健全性)とほぼ一致しており、数字の設定に誤りといえる点はない。むしろ流動比率・現金推移まで見る分、一般解説より丁寧。ツールは無料のIR BANK(過去業績・配当履歴の一覧)を使うのがリベ大流。

■ 注意点・古くなっている情報(ここだけ気をつける)

- 「ネオモバ(SBIネオモバイル証券)で1株買い」は古い情報。ネオモバは2024年1月にSBI証券へ統合されてサービス終了済み。現在の1株買いはSBI証券のS株や楽天証券のかぶミニなどで無料でできる。古い動画を見るときはここを読み替える。

- 利回り3.75%は「いつでも買える基準」ではない:2026年のような株高局面では条件を満たす銘柄が激減する。基準を無理に満たそうとして利回りだけ高い罠銘柄に手を出すのが一番危ない。「買える銘柄がない時期は買わない(待つ)」も戦略のうち。

- 資産を最大化したいならインデックスが有利:配当には受け取るたびに税金がかかる(課税口座で20.315%)ため、トータルリターンの複利効率ではインデックス投資に劣りやすい。両学長自身も「資産形成の最短ルートはインデックス、高配当は今のキャッシュフローを増やす別目的」と整理している。目的の違いを理解して使い分ける。

- NISAとの関係:高配当株をNISA成長投資枠で持てば国内株の配当は非課税になる(受取方式を「株式数比例配分方式」にしておくこと)。米国高配当ETFは、NISAでも米国側の税10%は引かれる。

- 学長やブログの「おすすめ銘柄」をそのまま買わない:本人たちも明言している通り、情報が出た時点と自分が買う時点では株価も業績も違う。最終判断は自分の財務チェックで。

- 「配当金は使う」は好みの問題:再投資に回しても間違いではない。ただし再投資主体なら、税制上はインデックスで貯めて必要時に取り崩す方が効率的、という理屈は頭に入れておく。

両学長流は「利回りだけで選ばない・徹底分散・長期・罠銘柄回避」という点で王道であり、安心して参考にしてよい。直すべきはネオモバ→SBI証券S株への読み替えと、株高局面で無理に買わないという運用面の自制だけ。

10 清原達郎『わが投資術』メモ

タワー投資顧問の運用部長として長者番付(2005年)で全国1位になった清原達郎氏の著書『わが投資術 市場は誰に微笑むか』(講談社、2024年)の要点メモ。個人資産は800億円超とされる。運用の柱は「割安に放置された小型株の発掘」。

■ 中心となる指標:ネットキャッシュ比率

ネットキャッシュ = 流動資産 + 投資有価証券 × 70% − 負債(全部)

ネットキャッシュ比率 = ネットキャッシュ ÷ 時価総額

比率が1を超える=「会社が持つ換金性の高い資産だけで時価総額を上回る」=理屈の上では会社がタダで買えるほど割安、という意味になる。数字が大きいほど割安。

- 投資有価証券を70%掛けにするのは、売却時の税金や価格変動を考慮した保守的な評価のため。

- PERやPBRのような一般的な指標を鵜呑みにせず、「時価総額とキャッシュ」で直接割安さを測るのが特徴。

- この比率で機械的にスクリーニングし、そこから成長性のある会社を選び抜く。

■ 投資スタイルの要点

- 主戦場は割安小型株:小型株は証券会社のアナリストがカバーしておらず、機関投資家も買えない(売買代金が小さすぎる)。だから割安に放置されやすく、個人が有利に戦える数少ない領域。

- 割安 × 成長の組み合わせを狙う:小型株の多くはただ割安なだけだが、その中に成長株が混ざっている。それを見つけて集中投資できたときの破壊力が大きい。

- 集中投資:広く浅くではなく、調べ抜いた銘柄に厚く張るスタイル。(ただしこれはプロの手法。個人がまねる場合は許容損失の範囲で。)

■ 個人投資家への教訓(本からのメモ)

- 「株式投資に才能など存在しない。自分の失敗からどれだけ学んだかだけだ」――失敗の記録と振り返りが上達の全て。

- 投資は余裕資金で:余裕がないと値下がりに耐えられず、底値で狼狽売りする羽目になる。「持っている株が値下がりした時に売らない」ためには、生活に必要な金を市場に入れないこと。

- 個人は個別銘柄の空売りをするな:日本の個人投資家は空売りでは制度的にとても不利な立場にある。

- 市場から過小評価されている会社を探す:業界の地味なイメージなどで実力より安く放置されている会社にこそ機会がある。

インデックス積立(オルカン・S&P500・TOPIX)を土台(コア)にした上で、個別株をやるなら清原式の「ネットキャッシュ比率で割安を確認 → 成長性を調べる → 余裕資金で」が型。高配当株も個別株も、土台のインデックスを崩してまで張らない。

11 参考にした情報源

数字の確認に使った主な情報源。買う前には必ず最新の目論見書・運用報告書・公式ページを見ること。

- 三菱UFJアセットマネジメント:eMAXIS Slim 各ファンドの公式ページ・交付目論見書・運用報告書(実質コストの内訳)

- ニッセイアセットマネジメント:ニッセイNASDAQ100インデックスファンドの公式情報・運用報告書

- みんかぶ投資信託・ウエルスアドバイザー:各ファンドのトータルリターン実績(2026年6月時点)

- 日本経済新聞 投資信託コーナー:各ファンドのコスト情報(信託報酬・実質信託報酬)

- SBI証券 投資情報メディア・東海東京証券ほか:投資信託の申込日・約定日・受渡日の解説

- myINDEX・Business Insider Japan ほか:S&P500・ACWI・NASDAQ100の長期年率リターン

- 日本経済新聞・日経CNBC:日経平均の史上最高値更新(2026年6月、72,831円)の報道

- 野村アセットマネジメント・JPX:NEXT FUNDS 東証REIT指数連動型上場投信(1343)の信託報酬・分配金実績

- 財務省:個人向け国債の発行条件(2026年7月募集分)・中途換金制度、現在募集中の国債一覧

- SMBC日興証券・マネックス証券・楽天証券:既発債の取引方法・スプレッド・経過利子の解説

- 田中貴金属工業:月次金価格推移。各証券会社:金ETF・金投資信託のコスト比較(1540、447A、GLDMほか)

- Yahoo Finance:各指数・ETFの月次データ(長期チャートおよび資産パッチワークの暦年リターン計算に使用)

- GPIF「分散投資の意義」・各運用会社の資産別リターン表:資産のパッチワークという見せ方の参考

- リベラルアーツ大学(liberaluni.com):リベ大流高配当株投資の大前提5選

- こびと株.com:高配当株選定の10条件(配当利回り3.75%以上ほか)

- 清原達郎『わが投資術 市場は誰に微笑むか』(講談社、2024年)および同書の解説記事(ダイヤモンド・オンラインほか)

本資料は個人的な学習メモであり、投資勧誘・助言ではない。数値は作成時点の確認値で、信託報酬・実質コスト・税制・決済ルールは変更されることがある。投資判断は自己責任で、最新の一次情報を確認してから行うこと。